【検証#15-2】固定条件をやめて「効いているか測り続ける」 — セッション別の反転とゴトー日で見た“計測ループ”¶

この記事の3行まとめ

- 全体で「ほぼゼロ」に見えた急騰後の反応は、時間帯で割った瞬間に別の顔になった。ロンドンは伸び、東京・閑散は戻す。逆向きの市場を混ぜて、自分でエッジを消していた。

- ゴトー日の「仲値前に買う」は、少なくとも今回の集計ではほぼ優位性なし。一方で仲値後の反落には符号が残り、しかも仲値前効果は数年かけて減衰していくように見えた。

- 結論は「最強のフィルター=固定の必勝条件」ではなく、“いま効いているか”を測り続ける計測ループだった、という話です。

この記事の前提(とても大事)

本記事はシステム開発の記録の再構成です。掲載した数値はサンプルが薄く、「実証」ではなく「示唆」の段階です。t値は断定材料ではなく、符号の向きと一貫性を見るための補助線として置いています。スプレッド・スリッページ込みで本当に残るかは、まだ確かめきれていません。投資助言ではありません。

→ 前編がまだの方はこちらから:【検証#15-1】「相場を分類すれば勝てる」という前提を疑う

分類をやめて、「応答」を測ってみた¶

前編で、レンジ/トレンド判定EAは199トレード・PF0.75で負けました。原因は前提のほう——「相場を分類すれば勝てる」が間違っていた、というところまで来ました。

そこで発想を変えました。状態をラベリングするのをやめ、価格が急に動いたあと、市場がどう反応したかを測る。さらに伸びるのか、すぐ戻るのか。こうすると、トレンドとレンジは別概念ではなく、同じ連続量の両端になります。

言葉だけなら、ただの思想です。一円にもなりません。だから実データに当てました。

発見1 ― 二値分類は、逆向きの反応を平均して「消して」いた¶

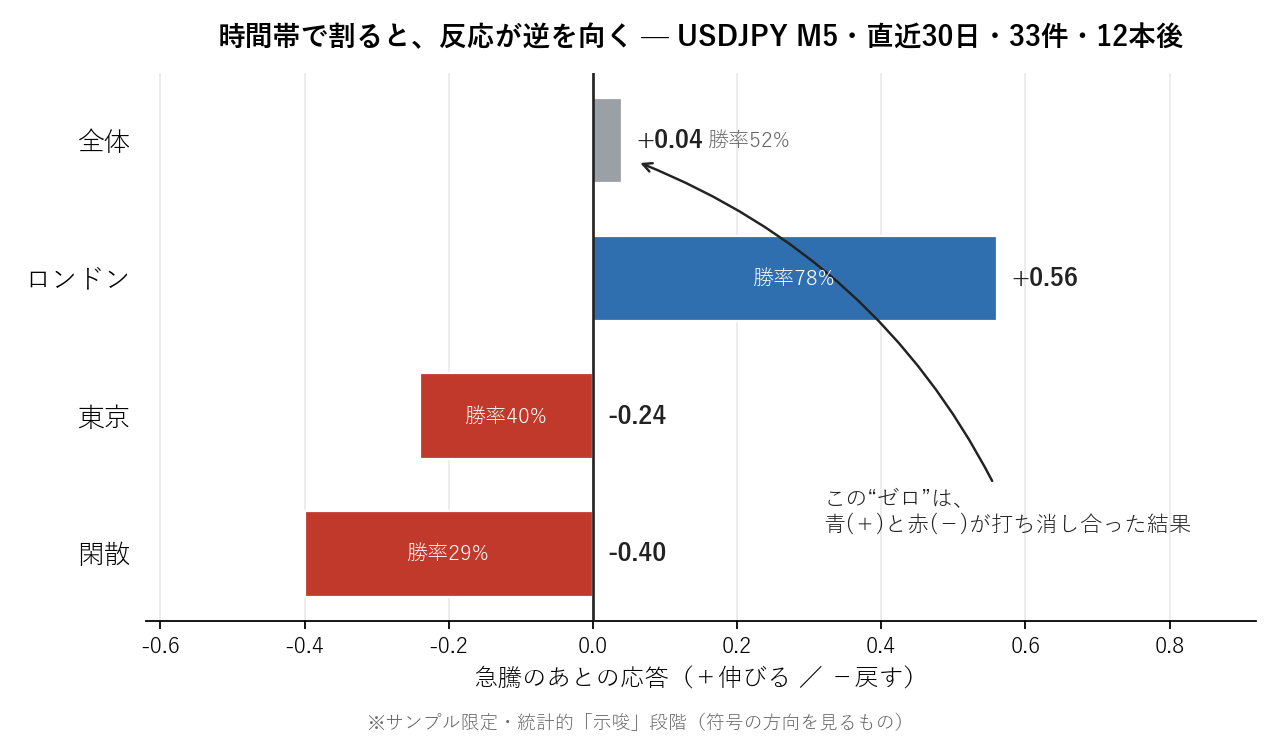

USDJPYの短期足・直近30日。急な動きのあと市場がどう応答したか(伸びる=プラス/戻す=マイナス)を33回ぶん測りました。値は「急騰の大きさを1としたときの、その後の動き」です。

まず、全部まとめるとこうでした。

| 区分 | 応答(12本後) | t値 | 勝率 |

|---|---|---|---|

| 全体 | +0.04 | 0.27 | 52% |

ほぼゼロ。何もない。——だから状態分類EAは勝てなかった。一度はそう納得しかけました。

ところが、時間帯で割った瞬間、同じ30日が別の顔になりました。

| 時間帯 | 応答(12本後) | t値 | 勝率 |

|---|---|---|---|

| ロンドン時間 | +0.56 | 1.74 | 78% |

| 東京時間 | −0.24 | −1.30 | 40% |

| 閑散時間 | −0.40 | −2.39 | 29% |

ロンドンは伸びる。東京は戻す。閑散時間は強く戻す。

図1:全体では「ほぼゼロ」に見える反応も、時間帯で分けるとロンドンのプラスと東京・閑散のマイナスに割れる。

全体で「ゼロ」に見えたものは、何もなかったのではなく、逆向きの反応を持つ複数の市場を、ひとつに混ぜて自分で打ち消していたのです。時計を持たないフィルターは、反対を向く市場を同じものとして扱っていた。前編でEAが負けた理由が、ここで初めて構造として説明されました。

サンプルは薄いです

30日33件は、断言できる厚みではありません。ただ、東京が戻し、閑散が一貫して強いマイナスを示す——この符号のそろい方は、偶然と片づけるには少し気になる、という段階です。「売買ルール」ではなく「次に検証する仮説候補」として見てください。

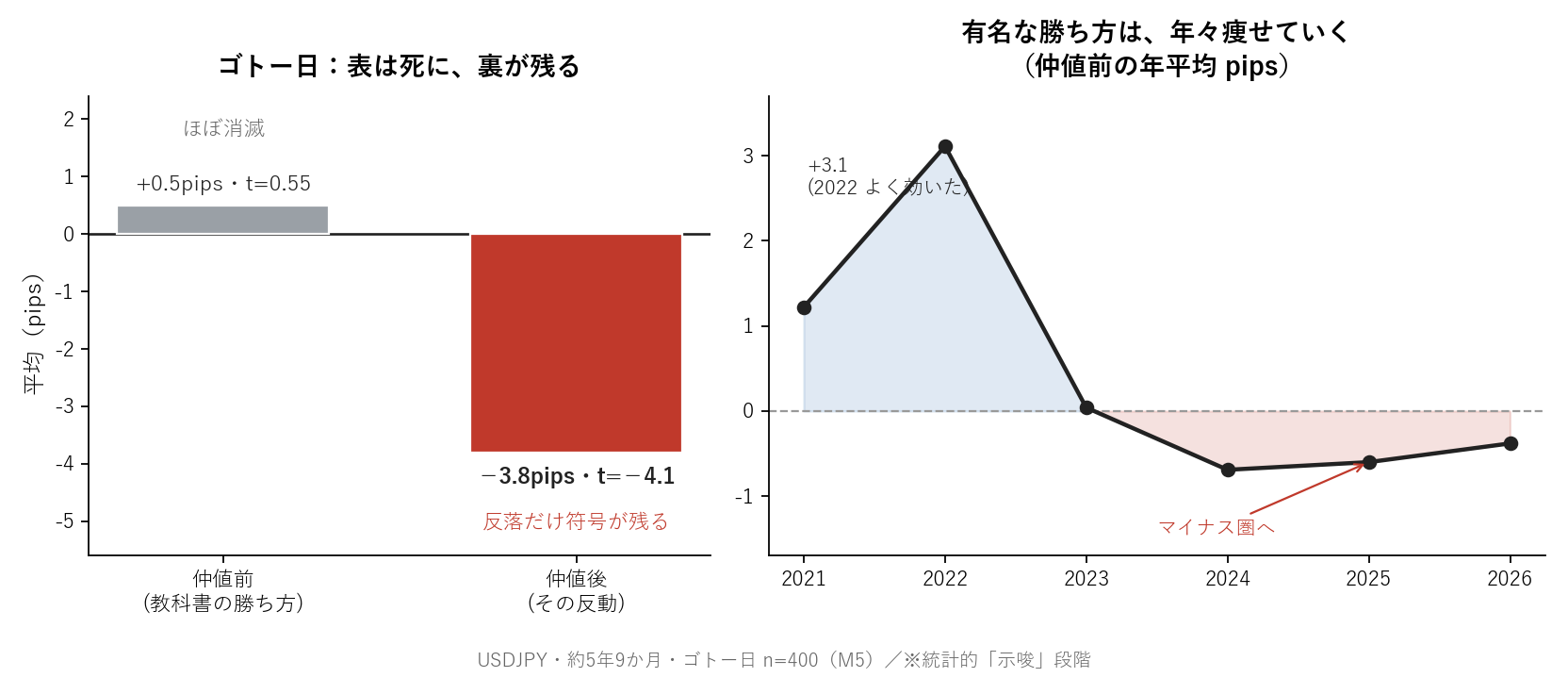

発見2 ― ゴトー日は「表」が死に、「裏」が残っていた¶

もうひとつ、有名な癖を検証しました。ゴトー日——5・10のつく日。「仲値前にドル円が上がりやすい」と古くから言われる、あれです。

USDJPY・約5年9か月・ゴトー日 n=400 で、仲値前(9:00→9:55)と仲値後(9:55→11:00)を測りました。

| 窓 | ゴトー日 平均 | t値 | 勝率 |

|---|---|---|---|

| 仲値前(教科書の勝ち方) | +0.5 pips | 0.55 | 53% |

| 仲値後(その反動) | −3.8 pips | −4.1 | 41% |

結果は、教科書とは違いました。

少なくとも今回の集計では、仲値前の買い——王道のゴトー日トレードの優位性は、ほぼ確認できませんでした。 平均はわずか +0.5 pips。あまりに有名になり、先回りされ、裁定され尽くしたようにも見えます。一方、仲値後の反落には、まだ符号がはっきり残っていました。

しかも面白いのは「効きの寿命」でした。仲値前の効果を年ごとに並べると——

| 年 | 仲値前の平均 |

|---|---|

| 2022年 | +3.1 pips(よく効いた) |

| 2023年 | +0.0 |

| 2024年 | −0.7 |

| 2025年 | −0.6 |

少なくともこの集計では、数年かけて有名なエッジが減衰していくように見えました。

図2:仲値前の買いは弱く、仲値後の反落だけ符号が残った。右側は仲値前効果の年別推移。

念のため正直に。仲値後の反動は、薄く、低頻度で、スプレッドとスリッページに食われやすい。 薄いエッジがコストに食われて消える怖さは、検証#14(ボーナス&スワップでマーチンが溶けた話)で身銭を切って痛感したばかりです。このまま単独で勝てる話ではありません。有名な勝ち方そのものではなく、有名な動きのあとに残った残骸。そこに、個人でも拾えるかもしれない小さな何かが見えた——いま言えるのは、その程度です。

結論 ― 最強のフィルターは「物」ではなく「計測ループ」だった¶

2つの発見が指しているのは、同じ一点です。

固定エッジは死ぬ。有名になった瞬間から痩せていく。だから必要なのは最強条件ではなく、“いま効いているか”を測り続ける仕組みだ。

静的なフィルターは、優位性があれば裁定されて薄まり、なければ最初から存在しない。ならば必要なのは固定の最強条件ではなく、直近の成績を条件別に追いかけ、減衰したら切り、復活したら戻す——フィルターを評価するフィルター、いわば「メタフィルター」でした。

graph LR

A["仮説<br/>(この入り方・この時間帯)"] --> B["実データで測る<br/>(符号は残っている?)"]

B --> C{"今も効いて<br/>いる?"}

C -->|Yes| D["効いている間だけ張る"]

C -->|No| E["切る/棚に戻す"]

D --> B

E --> A

style B fill:#e3f2fd,stroke:#1e88e5,color:#1a1a1a

style C fill:#fff3e0,stroke:#fb8c00,color:#1a1a1aトレードの見方には、階層があります。価格を見る → エントリー条件を見る → 相場状態を見る(検証#06のレジーム判定はここ)→ 手法の有効性を見る(今回たどり着いた階層)→ その評価方法自体を見る。ロジックの「型」そのものを俯瞰したいならFXロジック大全も合わせてどうぞ。

おもしろいのは、上に行くほど「予想する力」より「やらない判断」が効いてくることです。FX研究で本当に怖いのは、明確に負けることではなく、少し勝てそうなものに何ヶ月も時間を吸われること。だから上位では、「勝つ方法を探す力」より「見込みの薄い仮説を、早く捨てる力」が効きます。

まとめ ― 正しい山には登っている。けれど山頂はまだ先¶

- 全体平均は、逆向きの市場(セッション)を混ぜてエッジを消していた。

- ゴトー日は、有名な「表」が痩せ、目立たない「裏」に符号が残った。

- だから「最強のフィルター」は固定の物ではなく、効き目の衰えを測り続ける計測ループだった。

ただし冷静に。思想の正しさと、収益性は、イコールではありません。 本体システムはまだ黒字を実証できていない。負けたEAはPF0.75。ゴトー日の裏側には可能性がありますが、薄く、低頻度で、コストに食われる危険もある。正しい山には登っている。けれど、山頂に着いたわけではない。

残った宿題は、皮肉なほど地味な一つ——「ゴトー日の“裏”」が、コスト込みでも本当に残るのかを、数字で確かめること。思想ではなく、たった1本の黒字で答えを出す。それが次の作業です。

そして約束を一つ。勝ちだけを切り取って売る発信は、しません。 負けも、薄いエッジも、撤退も、こうしてそのまま出します。

この検証の全文(無料)

この前編・後編は、note に書いた長編記事『最強のEAフィルターを探したら計測ループに戻ってきた』の要点を、ブログ向けに2回に分けて再構成したものです。失敗・検証・捨てた仮説まで含めた全文を無料で公開しています。

関連記事¶

あわせて読みたい

- 【検証#15-1】「相場を分類すれば勝てる」という前提を疑う — 本記事の前編。レンジ/トレンド判定EAで普通に負けた話。

- トレンド相場 vs レンジ相場:江戸の米相場に学ぶ相場の真髄 — 「今はレンジかトレンドか」という問いそのものを問い直す。

- 【検証#06-1】トレンド/レンジ・レジーム判定を設計する — 「相場状態を見る」階層のレジーム判定インジ・シリーズ。

- FXロジック大全:タートルズから強化学習まで — トレードロジックの「型」を4象限で俯瞰する地図。

- 【検証#13】LLMの「Sparse Attention」はFX予測に応用できるか? — イベント・アノマリーを動的に抽出する別アプローチ。

- 【検証#14】「ボーナスで10万円スタート」の落とし穴 — 薄いエッジがスワップ・コストに食われる現実。

※本記事はシステム開発の記録に基づく再構成であり、投資助言ではありません。掲載数値はサンプルが限定的で「示唆」の段階です。最終判断はご自身の責任でお願いします。